Conto Economico Riclassificato: ecco i metodi da utilizzare!

May 17, 2023CONTO ECONOMICO RICLASSIFICATO: INTRODUZIONE

Il conto economico è uno strumento fondamentale per l'analisi della performance finanziaria di un'impresa. Tuttavia, la sua struttura standard può essere complessa e soggetta a interpretazioni diverse. Ecco perché spesso si ricorre al conto economico riclassificato, per rendere più chiara e comprensibile l'analisi dei dati. I metodi di riclassificazione più comuni nel contesto italiano sono il metodo a valore aggiunto, il metodo a margine di contribuzione e il metodo a costo del venduto.

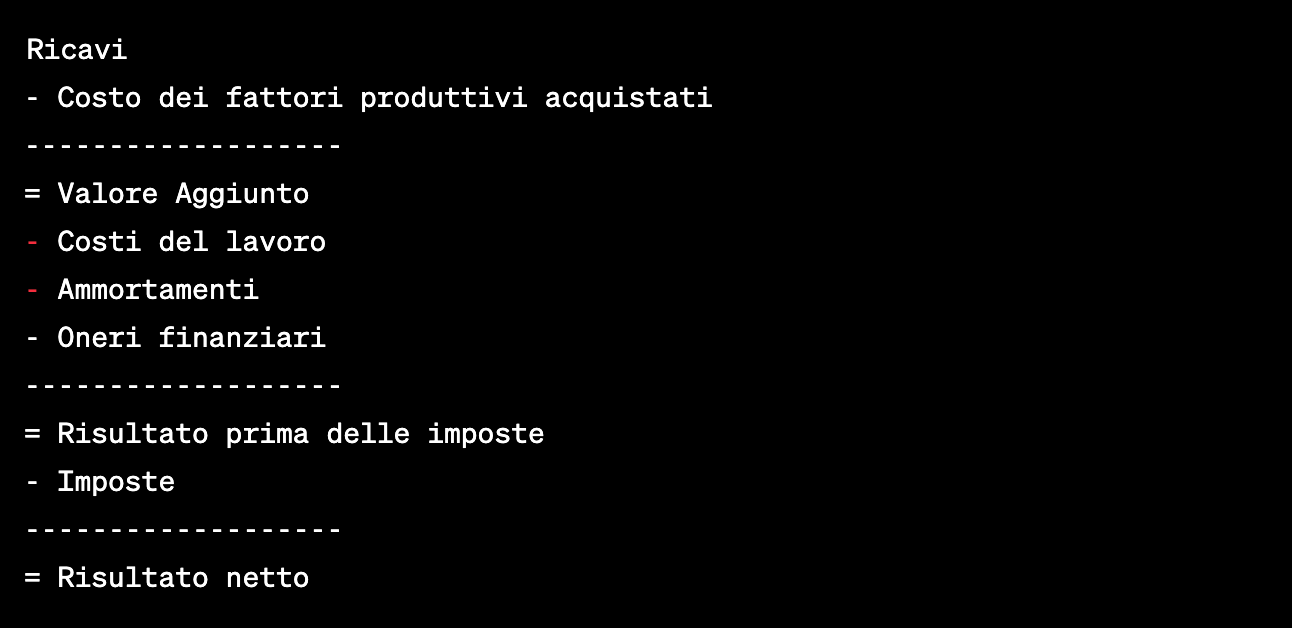

IL METODO A VALORE AGGIUNTO

Il metodo a valore aggiunto, come abbiamo accennato, scompone i costi sulla base della loro funzione nel processo produttivo. Tuttavia, cosa significa esattamente? Il "valore aggiunto" è una misura della creazione di valore di un'impresa, calcolata come la differenza tra il valore totale della produzione e il costo dei fattori produttivi acquisiti da altre imprese. Questo metodo riflette l'idea che un'impresa crea valore trasformando i fattori produttivi in beni o servizi che hanno un valore di mercato più alto.

Il valore aggiunto può essere ulteriormente suddiviso per mostrare come viene distribuito tra i diversi stakeholder. Ad esempio, i costi del lavoro rappresentano la quota del valore aggiunto che va ai lavoratori sotto forma di salari e stipendi. Gli ammortamenti rappresentano la quota del valore aggiunto che è destinata a compensare l'usura del capitale fisico. Gli oneri finanziari rappresentano la quota del valore aggiunto che va ai fornitori di capitale finanziario, come i creditori e i detentori di obbligazioni. Infine, le imposte rappresentano la quota del valore aggiunto che va allo Stato.

Schema di riclassificazione:

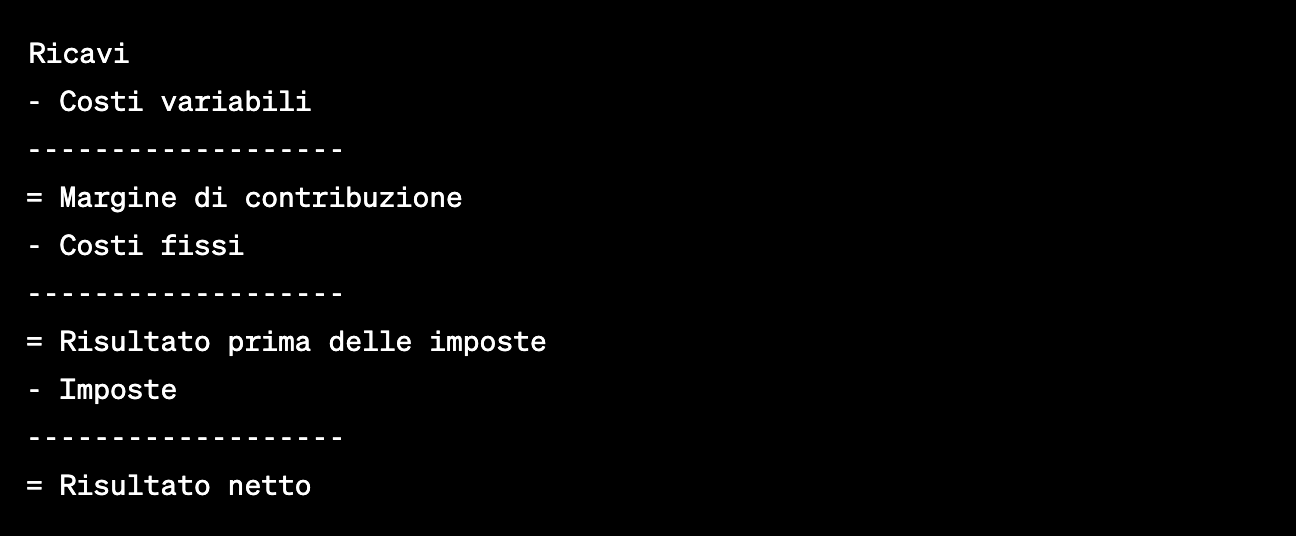

IL METODO A MARGINE DI CONTRIBUZIONE

Il metodo a margine di contribuzione si basa sulla distinzione tra costi variabili e costi fissi. I costi variabili sono quelli che variano proporzionalmente con il volume di produzione, come i costi delle materie prime o dei lavoratori a ore. I costi fissi, invece, sono quelli che non variano con il volume di produzione, come l'affitto o gli stipendi dei dipendenti a tempo pieno.

La distinzione tra costi variabili e costi fissi è fondamentale per calcolare il margine di contribuzione, che è la differenza tra i ricavi e i costi variabili. Il margine di contribuzione rappresenta la contribuzione di ogni unità venduta alla copertura dei costi fissi e alla generazione dell'utile. Per questa ragione, questo metodo è particolarmente utile per le decisioni operative, come la determinazione del prezzo di vendita o la scelta tra diverse alternative di produzione.

Schema di riclassificazione:

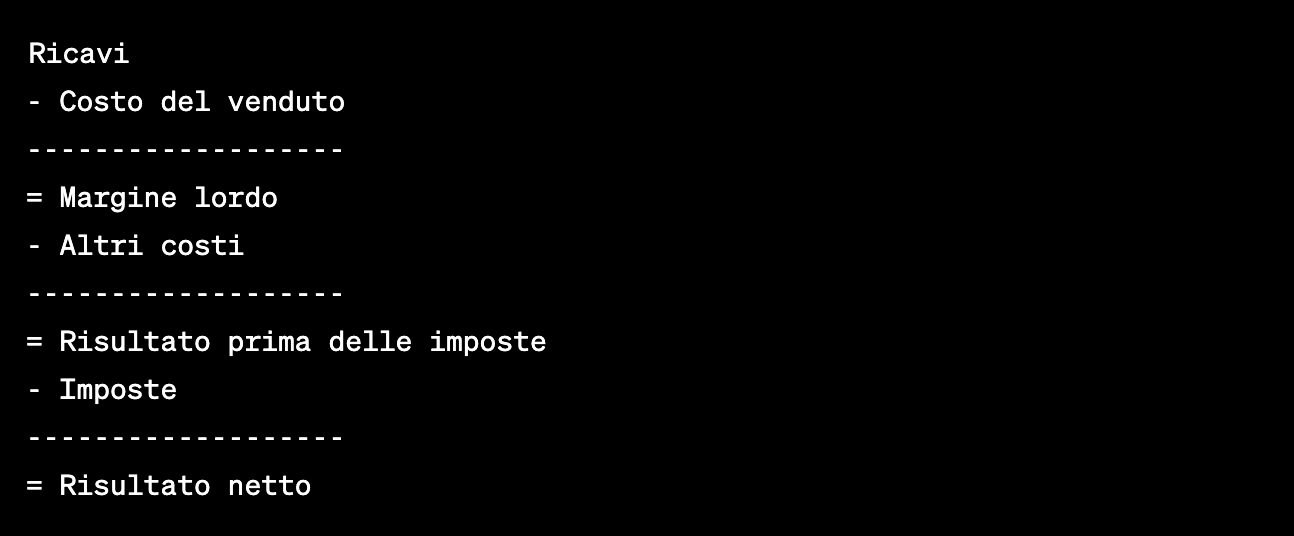

IL METODO A COSTO DEL VENDUTO

Il metodo a costo del venduto scompone i costi sulla base della loro relazione con la produzione e la vendita dei beni o servizi. Il "costo del venduto" è il costo dei beni o servizi che sono stati venduti durante il periodo. Questo include non solo il costo dei fattori produttivi utilizzati per produrre questi beni o servizi, ma anche tutti i costi direttamente attribuibili alla loro produzione e vendita, come i costi di manodopera diretta e i costi di produzione.

La differenza tra i ricavi e il costo del venduto è il margine lordo, che rappresenta la redditività dell'attività produttiva. Il margine lordo è un indicatore importante della performance economica, perché riflette la capacità dell'impresa di generare un utile dalla vendita dei suoi prodotti o servizi. Dopo aver calcolato il margine lordo, vengono sottratti gli altri costi, che includono tutti i costi che non sono direttamente attribuibili alla produzione e alla vendita dei beni o servizi. Questi possono includere, ad esempio, i costi amministrativi, i costi di vendita e distribuzione e i costi di ricerca e sviluppo.

Con questo metodo, è possibile esaminare attentamente l'efficienza con cui l'azienda gestisce i costi diretti di produzione e vendita. Se il margine lordo è elevato, significa che l'azienda è in grado di mantenere bassi i costi diretti e di generare un ampio margine dai suoi prodotti o servizi. Tuttavia, un margine lordo elevato non garantisce necessariamente un utile elevato, poiché l'azienda deve anche gestire efficacemente gli altri costi.

Schema di riclassificazione:

CONCLUSIONI

In sintesi, la scelta del metodo di riclassificazione del conto economico dipende dagli obiettivi dell'analisi e dalle caratteristiche specifiche dell'impresa. Il metodo a valore aggiunto è utile per comprendere come l'impresa crea e distribuisce valore. Il metodo a margine di contribuzione è utile per prendere decisioni operative e per comprendere la redditività delle vendite. Il metodo a costo del venduto è utile per analizzare la redditività dell'attività produttiva e per gestire efficacemente i costi.

Tuttavia, è importante ricordare che nessun metodo di riclassificazione fornisce una visione completa della performance economica dell'impresa. Per ottenere un quadro completo, è necessario integrare l'analisi del conto economico con altre informazioni finanziarie e non finanziarie. Inoltre, la scelta del metodo di riclassificazione dovrebbe essere coerente con le politiche e le procedure contabili dell'impresa, per garantire la comparabilità dei dati nel tempo.

Accedi ora Gratis alle prime 4 lezioni

del Corso di Contabilità Replay

Inserisci il tuo nome e la tua migliore email per guardare subito on demand le prime 4 video lezioni. Se stai vedendo questo modulo di iscrizione, vuol dire che hai ancora l'opportunità di accedere all'anteprima del Corso di Contabilità più conosciuto e diffuso in Italia a titolo completamente gratuito. Non perdere questa occasione unica e iscriviti subito!

🔒 I tuoi dati e la tua Privacy sono al sicuro con noi perché odiamo lo spam.

L'Autore dell'Articolo